¿Fin de las subidas de tipos en 2024? Así afecta a las inversiones

Communications

Es una incógnita cuándo bajarán los tipos de interés y de cuántos puntos será ese recorte. Los inversores están a la espera de que algo cambie respecto a 2023. Te explicamos cómo pueden afectar los movimientos de tipos y qué hacer ante subidas y bajadas.

Ciudadanos y expertos llevan meses esperando un cambio en la política monetaria de los principales bancos centrales que no acaba de llegar. Esta circunstancia está condicionando la evolución de los mercados tras un año 2023 protagonizado por una economía mantenida, una inflación en descenso y unos tipos de interés en máximos, tanto en la zona euro como en EE. UU.

Este escenario trajo consigo rendimientos atractivos en deuda pública y renta fija privada, grandes subidas en los principales índices bursátiles y también situaciones anómalas. Por ejemplo, en Suiza la rentabilidad de los bonos del país superó a la renta variable suiza, algo que ha ocurrido en solo 6 de los 98 años que ha estudiado el informe Rentabilidad histórica de las acciones y los bonos en Suiza (1926-2023), elaborado por la gestora Pictet.

De cara a preparar sus carteras para los próximos meses, si hay una pregunta que se hacen hoy en día la mayoría de los inversores es cuándo bajarán los tipos de interés y de cuántos puntos será ese recorte. La pregunta, para la que de momento no hay respuesta clara, es esencial para cualquiera que quiera sacar rendimiento a su dinero, tanto si se está invertido en renta fija como en acciones, inmobiliario, materias primas, etc.

Pero ¿cómo pueden afectar los movimientos de tipos a las inversiones y qué hacer ante bajadas o subidas? Aquí hay que echar mano a las lecciones aprendidas en el pasado. Estas experiencias nos dicen que el comportamiento de las inversiones es muy distinto según si el periodo es de política monetaria expansiva o restrictiva.

Si nos centramos en la expansiva, la que aplican los bancos centrales cuando una economía se estanca, como está ocurriendo ahora, y se decide bajar tipos de interés para facilitar la inversión y el crecimiento, históricamente las acciones obtienen buenas rentabilidades. La explicación está en que tanto las empresas como los inversores tienen más fácil acceder a dinero prestado para poder ponerlo en movimiento.

Lo contrario les pasa a los inversores en renta fija, que reciben por su dinero una remuneración menor cuanto más bajos estén los tipos de interés. La situación de tipos casi a cero que se vivió en Europa durante prácticamente una década, hasta que en 2022 empezaron a remontar, obligó a empresas y gobiernos a emitir deuda a tipos inusitadamente bajos, lo que provocó que el inversor en bonos no tuviera más remedio que incrementar su perfil de riesgo para acceder a remuneraciones algo más atractivas.

Es tu futuro, ¿no deberías poder elegirlo?

Abre tu cuenta en Suiza BBVA New Gen y empieza a invertir en las ideas más transformadoras que mejor se adaptan a ti.

Empieza a invertirLos tipos bajos, sin embargo, sí son interesantes para los inversores en activos inmobiliarios ya que al abaratarse el precio de las hipotecas, más familias pueden permitirse comprar vivienda y, por lo tanto, el precio de los activos tiende a subir. En cuanto a las materias primas, también suelen comportarse bien en un entorno de política monetaria expansiva.

¿Cuál es la perspectiva de la teoría económica acerca de las políticas restrictivas y el aumento de tasas de interés? Este tipo de medidas, implementadas por el Banco Central Europeo (BCE) y la Reserva Federal de EE. UU. en los últimos dos años debido al crecimiento económico y al significativo aumento de la inflación, tienen como principal consecuencia encarecer el acceso a la financiación.

En este escenario, la inversión en renta variable tiende a generar rendimientos menos favorables, dado que el perfil de riesgo general adopta una postura más conservadora al encontrar fácil acceso a rendimientos atractivos mediante inversiones en instrumentos de renta fija. La subida de tipos tampoco beneficia a los activos inmobiliarios, ya que las hipotecas se encarecen, disminuyendo así la demanda de viviendas.

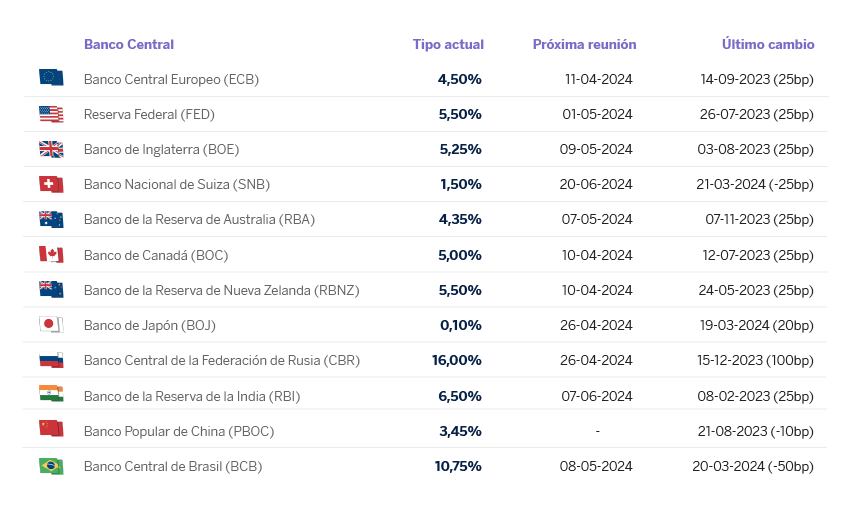

Calendario económico de los bancos centrales del mundo