El Viejo Continente busca recuperar competitividad en un nuevo orden global marcado por altos costes energéticos, menor peso tecnológico y un entramado regulatorio que frena su impulso industrial.

Europa se enfrenta a un despertar amargo de un escenario sostenido en tres pilares durante algo más de dos décadas. Tres pilares que se pueden resumir en la creencia de un orden global basado en reglas, acuerdos y globalización; el sustento de la energía barata rusa y, además, la protección militar de los Estados Unidos. Estos fundamentales, sin embargo, se han movido creando un nuevo paradigma mundial que lleva al Viejo Continente a tener que reinventarse con el famoso Informe Draghi como posible guía y con una Alemania rompiendo su estricta contención fiscal.

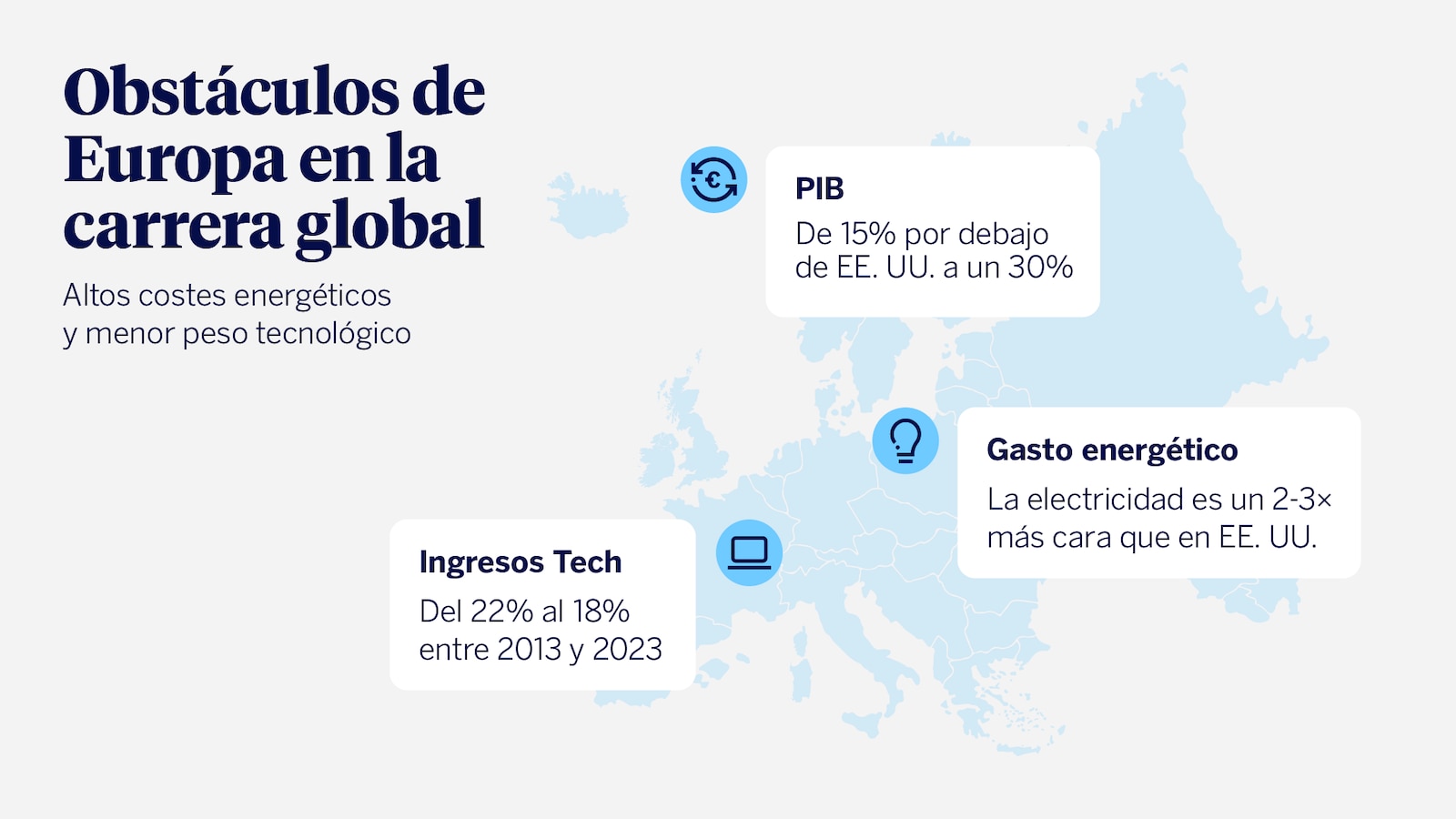

No es solo cuestión de adaptación al cambio, sino también de supervivencia. En términos de riqueza, el PIB de la UE estaba solo un 15% por debajo del estadounidense a comienzos de siglo; hoy ya está un 30% abajo. La cuota europea de ingresos tecnológicos entre 2013 y 2023 ha caído del 22% al 18%, mientras que la americana subió del 30% al 38%. La guinda del pastel se encuentra en que el sector industrial enfrenta precios entre 2 y 3 veces superiores en electricidad frente al de su homólogo de los Estados Unidos.

Ante eso, Europa mira al futuro con incertidumbre, pero también con unas bases sólidas nacidas en 1951. El año del nacimiento de la Comunidad Europea del Carbón y del Acero (CECA), que sirvió para desarrollar un espacio de libre mercado de carbón y acero que puso las bases de un tiempo de prosperidad.

Volver al origen: cuando Europa derribó los muros

Tras dos guerras mundiales, Europa se unió a partir de la segunda mitad del siglo XX. Gracias a aquellas alianzas, a un espacio común y único, el PIB per cápita de la región pasó de 8.500 dólares en 1960 a 34.800 en 2024. Supuso una transformación que logró crear un bienestar social nunca antes registrado en este territorio.

Precisamente, el famoso Informe Draghi puso el foco en algo que fue uno de los grandes impulsores del crecimiento mencionado: la regulación. De hecho, se estima que eliminar las barreras actuales en el sector servicios podría sumar otros 450.000 millones de euros anuales al PIB comunitario, según la propia Comisión Europea.

Por este motivo, Aurelio García del Barrio, director del Global MBA con especialización en Finanzas del IEB, asegura que lo que necesita Europa para recuperar competitividad es “una estrategia común, escala continental, integración energética total y visión geopolítica, versus a la regulación excesiva, la fragmentación y la falta de un marco único real”.

Ahora bien, este experto señala que esto no es algo tan sencillo, ya que “Europa regula un mercado de 450 millones de personas, y, por tanto, cierto nivel de burocracia se antoja esencial”. Pero eso no quita que el problema principal no esté en el exceso de regulación, “todo esto supone una ralentización de ejecución de proyectos, penalización a las startups o empresas más pequeñas”.

Atacar la burocracia y diversificar socios comerciales

Esa vuelta al origen, de la que se ha hablado en los puntos anteriores, señala a dos objetivos claros: reducción de burocracia y buscar nuevos aliados. En cuanto al primer punto, además de lo dicho, se puede añadir un dato destacado del Informe Draghi. El expresidente del Banco Central Europeo (BCE) comentó que, desde 2019, la U.E. ha aprobado 3.500 actos legislativos y más de 2.000 reglamentos.

Sobre el segundo punto, del que se ha hablado menos, cabe destacar el cambio en las reglas mundiales con un Estados Unidos ya no tan aliado. Las amenazas de los aranceles de Donald Trump y sus decisiones que afectan al comercio mundial han llevado a Europa a firmar acuerdos históricos con importantes mercados como India o Latinoamérica.

Por esta razón, García del Barrio advierte de que Europa “debe evitar la dependencia de un único mercado alternativo y, por supuesto, huir de la idea de sustituir dependencia estadounidense por dependencia china”. Por ese motivo, destaca que el Viejo Continente debería centrarse en India, ASEAN y África para buscar nuevos consumidores; África, Australia y Latam para las materias primas; Japón y Corea del Sur para la tecnología y “el Golfo Pérsico para el capital soberano”.

¿Hay capacidad de reacción? La esperanza europea

Los problemas y el pasado han quedado dibujados a trazo gordo en este artículo. Europa, conocedora de las amenazas, está empezando a reaccionar con un plan de rearme y un plan industrial, especialmente en Alemania. Pero antes de mirar al futuro, el profesor del IEB, hace un inciso para destacar que “Europa se enfrenta todavía a un mercado de capitales fragmentado y a asimetrías fiscales entre Estados, por lo que debería tener un mercado de capitales efectivo e instrumentos fiscales comunes permanentes, más allá de los fondos extraordinarios, como los Next Generation”.

Además de ese reto, los objetivos de los próximos tiempos deben focalizarse en “tener una energía competitiva, una sólida política industrial, simplificar la regulación y, por último, su independencia en tema de defensa”, asegura Aurelio García del Barrio.

Con las previsiones en la mano, PwC y Goldman Sachs estiman que, a finales de la década, el dominio mundial estará liderado por tres países: China, India y Estados Unidos, quienes manejarán más del 50% del PIB mundial. En esa misma inercia, Europa podría representar menos del 10% del PIB mundial en 2050 si no se dan cambios que viren el camino presente.

A Europa no solo le cerca la burocracia o la falta de soberanía en algunos campos, sino también aspectos elementales como el envejecimiento de la población. Se estima que en 2030 la fuerza laboral será un 2% inferior a la actual y los mayores de 65 años superarán el 44% de la población.

Con todo ello como telón de fondo, Europa se enfrenta a retos trascendentales que definirán su presencia y papel mundial en los próximos años. Pero los retos y las crisis también traen oportunidades, si el Viejo Continente sabe resolverlo destapará un potencial importante para sus economías. Ya que, a diferencia de otros territorios, Europa cuenta con algunos de los líderes mundiales más importantes en algunos sectores como el textil, la alimentación, la energía y, por supuesto, el lujo.

El mercado de capitales europeo

Las compañías europeas, que ocupan muchos menos titulares que las americanas, son elementales en el sector del lujo, la maquinaria industrial de precisión o la industria química. Además, a inicios del 2026 las empresas cotizaban en 13 veces beneficios frente a las 22 veces de las compañías del S&P 500, lo que da muestras de unas valoraciones más atractivas.

Y no solo eso, en rentabilidad por dividendo, las del Viejo Continente superan notablemente a las homólogas estadounidenses (3,5% frente al 1,5%). A todo ello se unen más de 33 billones de euros en ahorros financieros de los hogares, que buscan ser canalizados en parte a la financiación de empresas europeas gracias a la Unión de Ahorro e Inversión en la que se trabaja.