El tamaño del mercado de los semiconductores, esas pequeñas piezas esenciales en la industria automotriz, informática y de almacenamiento de datos, no para de crecer. Los expertos calculan que el sector superará el billón de dólares en 2030. La inversión está en Asia.

Los coches, los ordenadores, los smartphones, los electrodomésticos… todos estos productos que a diario utilizamos y muchos más necesitan chips o semiconductores para poder funcionar. En un mundo cada vez más conectado, y que avanza de forma imparable hacia la digitalización casi total, la industria encargada de la creación de estos componentes indispensables ha estado bajo el foco en los últimos años. Lo ha estado por el gran crecimiento augurado, por las oportunidades de inversión, pero también por ciertos problemas intrínsecos. Por eso, es necesario analizar parte por parte la industria de los semiconductores.

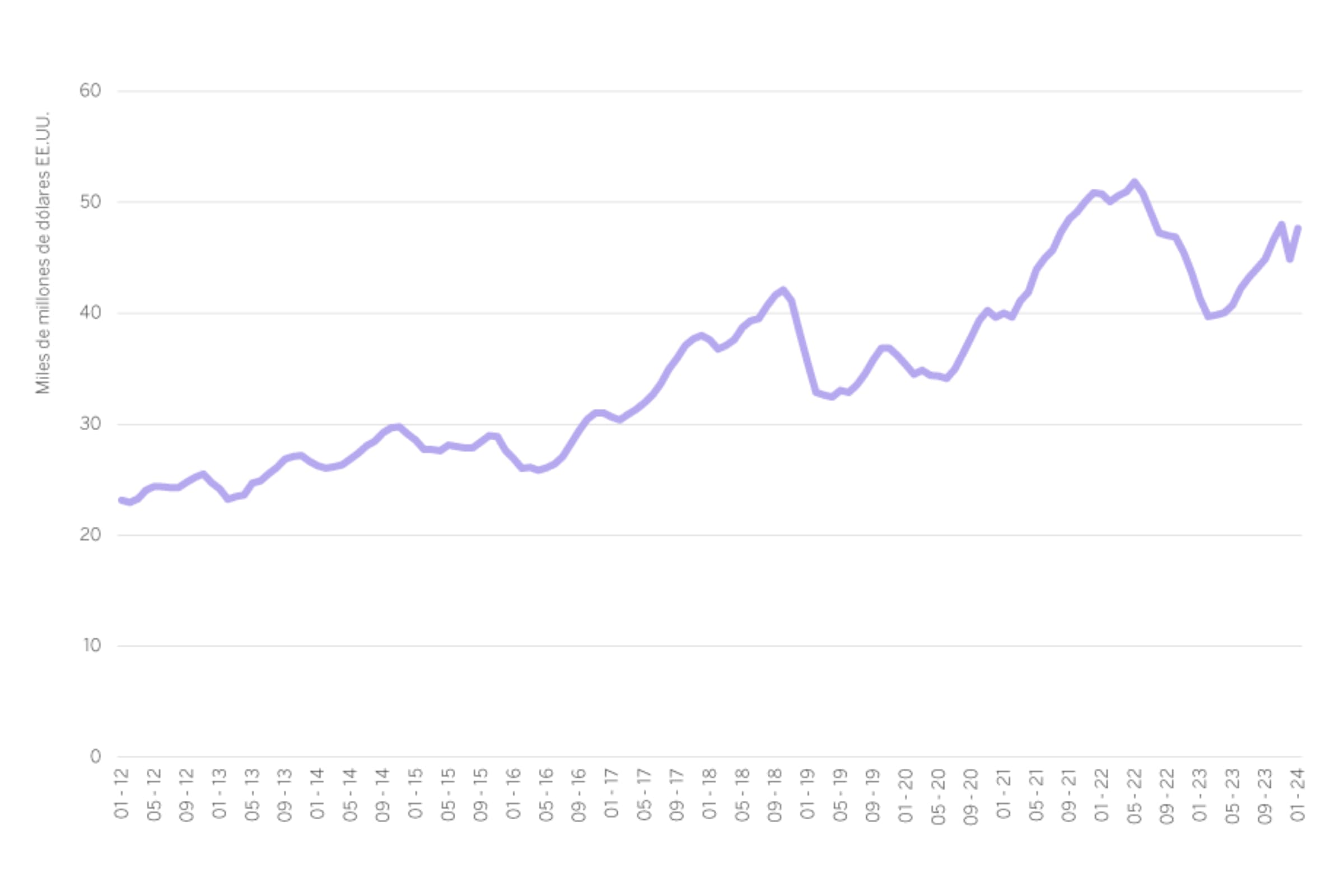

En el año 2021, y según la consultora McKinsey, las ventas de chips alcanzaron los 600.000 millones de dólares. Sin embargo, los mismos analistas esperan que el ritmo de crecimiento se mantenga elevado, entre un 6 y un 8 % anual, lo que se traduciría en ventas por valor de un billón de dólares para final de la década. De igual manera, desde Statista sitúan el tamaño de mercado en los 750.000 millones para el año 2025 y en 1,1 billones de dólares para el 2030. Es decir, que el tamaño de este mercado se multiplicaría por más de dos en solo diez años.

Estas cifras se trasladarían, como es lógico, a las compañías y a su valoración en bolsa, según publica McKinsey. “Suponiendo un EBITDA del 25 al 30 %, las valoraciones actuales de las acciones admiten un crecimiento promedio de los ingresos del 6 al 10 % hasta 2030 en todo el sector, según nuestro estudio sobre 48 empresas cotizadas”, advierten.

Con estos datos sobre la mesa, se puede apreciar de forma clara el crecimiento que puede experimentar dicho sector en los próximos años. Sin embargo, no todas las compañías están igual de bien posicionadas, ni todos los subsectores que se enmarcan dentro muestran la misma fortaleza.

Los sectores de mayor crecimiento

De todo el crecimiento del sector, se estima que el 70 % esté impulsado por tres áreas principales: la automotriz, la informática y la de almacenamiento de datos. Así, los servidores y centros de datos pasarían de ser un mercado de 100.000 millones en 2022 a superar los 249.000 en 2030. Mientras que la automovilística crecería desde los 63.000 millones a los 149.000 a final de la década.

Lo cierto es que tendencias como la movilidad eléctrica y autónoma pueden impulsar la demanda hasta, incluso triplicarla, ya que se prevé que en 2030 el costo de los semiconductores en un automóvil de nivel 4 de la Sociedad de Ingenieros de Automoción (SAE) con tren motriz eléctrico podría alcanzar los 4.000 dólares, en comparación con los 500 dólares de un automóvil de nivel 1 de la SAE con motor de combustión interna.

Los riesgos: atomización y tardanza

Sin embargo, los riesgos del sector no se deben obviar. Los márgenes de beneficio de estas compañías son, generalmente, estrechos, y las empresas deben operar continuamente (24 horas al día 7 días a la semana) para amortizar su inversión. Además, mantener un rendimiento competitivo (porcentaje de chips operativos por lote) del 80-90% demanda años de experiencia. El proceso, también, es prolongado, con la fabricación de un chip para un consumidor llevando hasta 26 semanas.

En la actualidad, además, es un sector muy atomizado y dependiente del gran gigante: TSMC, que acapara el 54% del mercado, proveedor de Apple o Nvidia. Quizá por ello, son muchas las compañías que han comenzado a anunciar grandes planes de inversión para desarrollar chips. Intel y Micron han aprobado un gasto de 20.000 millones de dólares para la creación de fábricas en EE. UU., mientras que China –a nivel público– está elaborando un paquete de apoyo para el impulso de esta industria valorado en 143.000 millones.

Su futuro, nuestra mejor inversión

Capitalice las oportunidades de forma positiva, consciente y comprometida con soluciones diseñadas para usted de la mano de nuestros expertos en inversión de su banca en Suiza.

Las reinas del mercado de los chips

Para mirar a las empresas protagonistas de esta industria y que se pueden beneficiar de este crecimiento, hay que mirar hacia Asia. El 9 % de la fabricación se concentra en este continente con TSMC ocupando el 56 % de la cuota de mercado. El segundo gran gigante es la coreana Samsung con un 16 % y el tercer puesto es de otra taiwanesa, UMC con un 7 %. La primera compañía americana del ranking es Global Foundries, que fabrica el 6% de los chips a nivel mundial. De esta manera, solamente Taiwán ocupa un 66 %.

Ahora bien, dentro del mercado de los semiconductores hay otros nombres propios de especial relevancia como Nvidia o ASML. La primera ha protagonizado un crecimiento fulgurante en bolsa en el último año debido al diseño que hace de los chips para la inteligencia artificial, un mercado que por sí solo podría llegar a superar los 230.000 millones en 2030. La compañía europea ASML, por su parte, no fabrica chips, pero juega un papel fundamental, ya que proporciona a empresas como TSMC y Samsung las herramientas necesarias para fabricar sus productos.

La importancia de entender la cadena de suministro

Dentro del campo de los semiconductores, no solamente juegan un papel fundamental los productores. Sino que hay que entender que es una industria en la que es igualmente fundamental el diseño, el montaje y la fabricación. Así, TSMC o Samsung producen chips, Nvidia los diseña, ASML fabrica las herramientas necesarias para la elaboración de los chips… por tanto, en esta industria es esencial entender el papel de cada compañía y de cómo se puede beneficiar.

Volumen mundial de facturación de semiconductores de 2012 a 2024, por meses