¿Cómo liberar efectivo mediante cambios entre bonos del tesoro EE.UU.?

Joaquín González Portfolio Manager

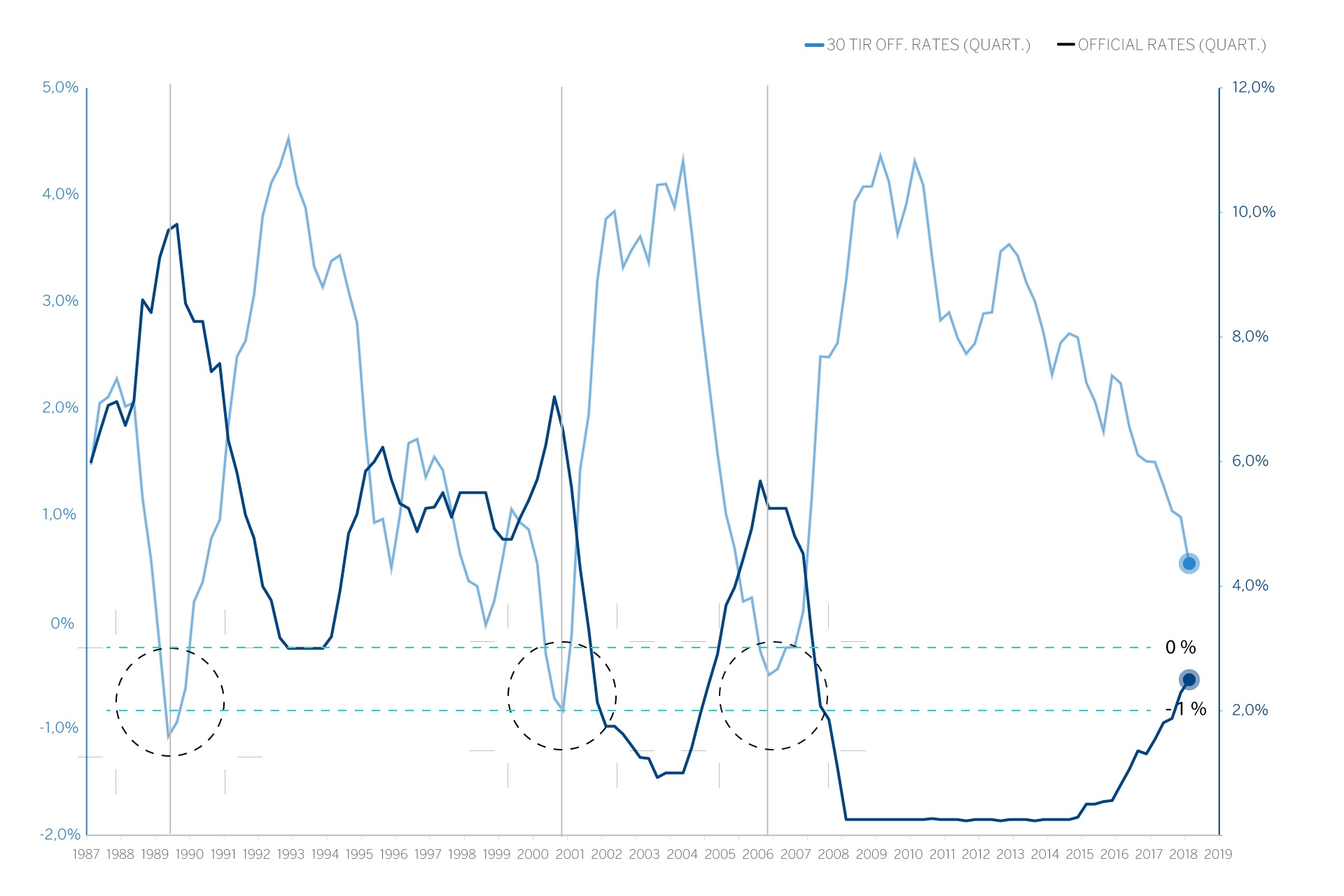

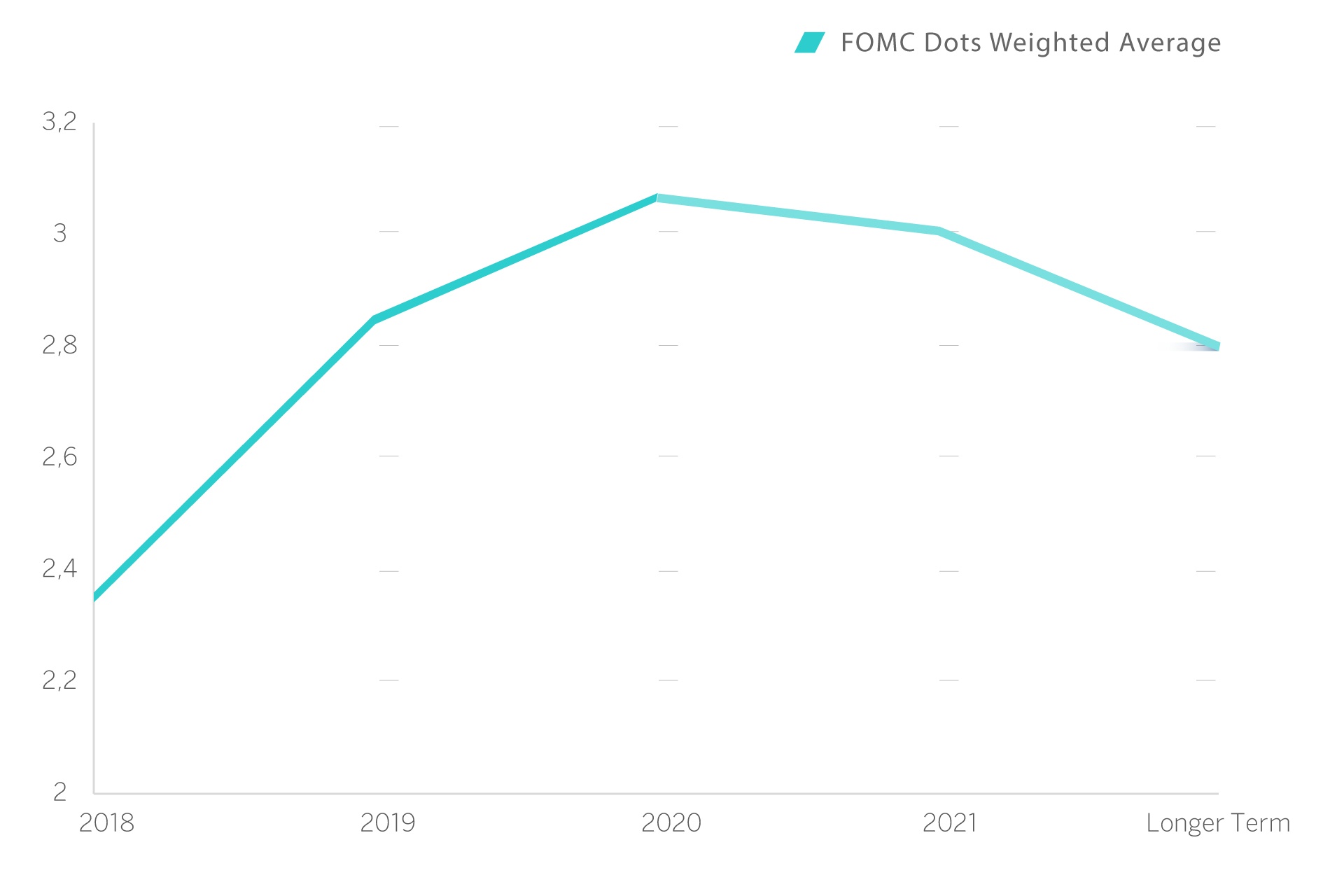

Teniendo en cuenta que, como vemos en el siguiente gráfico, los miembros de la Reserva Federal estiman que las tasas oficiales alcanzarán su nivel máximo en torno al 3 % para finales de 2019, en caso de repetirse el mismo movimiento de "inversión de curva" producido en los procesos de normalización monetaria anteriores, la rentabilidad ofrecida (TIR) por los bonos del Tesoro EE. UU. a treinta años podría llegar a descender hasta el 2 % (con diferencia de rentabilidad del -1 %, como sucedió en los años 1989 y 2000) o 2,25 % (con diferencia de rentabilidad del -0,75 %, como sucedió en el año 2006) desde cerca del 3 % que está ofreciendo actualmente.

Estimación tasas oficiales Fed de los diferentes miembros que componen la Reserva Federal

Teniendo en cuenta que, como vemos en el siguiente gráfico, los miembros de la Reserva Federal estiman que las tasas oficiales alcanzarán su nivel máximo en torno al 3 % para finales de 2019, en caso de repetirse el mismo movimiento de "inversión de curva" producido en los procesos de normalización monetaria anteriores, la rentabilidad ofrecida (TIR) por los bonos del Tesoro EE. UU. a treinta años podría llegar a descender hasta el 2 % (con diferencia de rentabilidad del -1 %, como sucedió en los años 1989 y 2000) o 2,25 % (con diferencia de rentabilidad del -0,75 %, como sucedió en el año 2006) desde cerca del 3 % que está ofreciendo actualmente.

Estimación tasas oficiales Fed de los diferentes miembros que componen la Reserva Federal

Conclusión

Lo adecuado sería cambiar exposición a bonos del Tesoro EE. UU. con vencimientos iguales o inferiores a diez años por exposición a bono del Tesoro EE. UU. a treinta años manteniendo la misma sensibilidad de la cartera a cambios en los precios de los bonos del Tesoro EE. UU. (misma duración modificada). Con ello, además de ganar un extra de rentabilidad en caso de dicha "inversión de la pendiente de la curva", liberamos efectivo para que pueda ser invertido en otros activos que ofrezcan una rentabilidad vía cupón superior a la ofrecida por los bonos del tesoro EE. UU.

Ejemplo práctico del cambio propuesto

Un inversor tiene invertido un 30 % de su cartera en bono del tesoro EE. UU. a cinco años. Este bono tiene una duración aproximada de 4,8 años, por lo que la sensibilidad de la cartera total ante variaciones de un 1 % en la rentabilidad ofrecida por dicho bono sería de un +1,44 % (si la TIR ofrecida disminuye un 1 %) y -1,44 % (si la TIR ofrecida aumenta un 1 %). Este 1,44 años de duración modificada (sensibilidad de la cartera ante cambios en la TIR ofrecida por el bono del Tesoro EE. UU. a cinco años) es el resultado de multiplicar el 30 % de exposición a dicho bono por 4,8 años que es aproximadamente la duración modificada del bono.

Si este inversor, como proponemos, vendiese toda su inversión (30 %) en el bono del Tesoro a cinco años y comprase un 8 % del efectivo resultante en el bono del Tesoro a treinta años resultaría que:

Conclusión

Lo adecuado sería cambiar exposición a bonos del Tesoro EE. UU. con vencimientos iguales o inferiores a diez años por exposición a bono del Tesoro EE. UU. a treinta años manteniendo la misma sensibilidad de la cartera a cambios en los precios de los bonos del Tesoro EE. UU. (misma duración modificada). Con ello, además de ganar un extra de rentabilidad en caso de dicha "inversión de la pendiente de la curva", liberamos efectivo para que pueda ser invertido en otros activos que ofrezcan una rentabilidad vía cupón superior a la ofrecida por los bonos del tesoro EE. UU.

Ejemplo práctico del cambio propuesto

Un inversor tiene invertido un 30 % de su cartera en bono del tesoro EE. UU. a cinco años. Este bono tiene una duración aproximada de 4,8 años, por lo que la sensibilidad de la cartera total ante variaciones de un 1 % en la rentabilidad ofrecida por dicho bono sería de un +1,44 % (si la TIR ofrecida disminuye un 1 %) y -1,44 % (si la TIR ofrecida aumenta un 1 %). Este 1,44 años de duración modificada (sensibilidad de la cartera ante cambios en la TIR ofrecida por el bono del Tesoro EE. UU. a cinco años) es el resultado de multiplicar el 30 % de exposición a dicho bono por 4,8 años que es aproximadamente la duración modificada del bono.

Si este inversor, como proponemos, vendiese toda su inversión (30 %) en el bono del Tesoro a cinco años y comprase un 8 % del efectivo resultante en el bono del Tesoro a treinta años resultaría que:

- El inversor dispondría de un 22 % de efectivo (30 % que recibiría por la venta del bono del Tesoro a cinco años menos el 8 % que utilizaría para invertir en el bono del Tesoro EE. UU. a treinta años), que podría utilizar para adquirir otros activos que ofrezcan una rentabilidad vía cupón superior a la ofrecida por el bono del Tesoro EE. UU.

- El inversor mantendría la misma sensibilidad de su cartera ante variaciones en la TIR ofrecida por los bonos del Tesoro EE. UU. (duración modificada).

Noticias relacionadas

-

¿Cómo invertimos en renta fija soberana? Bono tradicional vs. strip

La diferencia de un bono strip frente a uno tradicional es que se trata de un bono cupón cero, es decir no reparte cupones sino que éstos se incluyen en el precio. Por este motivo la duración del strip es mayor. En el caso de un bono del tesoro tradicional con vencimiento 30 años, la duración o sensibilidad al movimiento de tipos es algo inferior a los 20 años, mientras que la del strip con el mismo vencimiento es cercana a los 30 años.

-

¿Cómo nos beneficiamos con los descensos de los activos financieros?

Cada vez son más los clientes que, ante las incertidumbres de los mercados financieros, desearían invertir en un producto que pueda beneficiarse tanto de las subidas como de los descensos de activos financieros que les interesan, como pueden ser los índices bursátiles o las acciones.