La importancia de la liquidez en los vehículos de renta fija

David Requena Third Party Products

Una de las decisiones más importantes que debemos tomar a la hora de implementar nuestra visión en una cartera de inversión es elegir entre fondos mutuos tradicionales o fondos de inversión cotizados, más conocidos como ETF por sus siglas en inglés. En este artículo nos vamos a centrar en fondos y ETF de Renta Fija y vamos a explicar uno de los aspectos más importantes a tener en cuenta para decantarnos por uno u otro.

Antes de comenzar a analizar las diferencias entre estos dos vehículos, es importante que los definamos brevemente:

- Fondos tradicionales: Instituciones de inversión colectiva cuyo patrimonio está formado por las aportaciones de un gran número de partícipes y es invertido por una Sociedad Gestora. Cotizan a su valor liquidativo, calculado generalmente de forma diaria.

- Fondos cotizados (ETF): Fondos de inversión cuyas participaciones se negocian en mercados bursátiles electrónicos en tiempo real de la misma forma que las acciones o los bonos y cuyo objetivo es replicar con total fiabilidad la evolución de un índice o de una cesta de valores.

Precisamente en este último punto reside una de las diferencias más importantes entre ambos instrumentos. La necesidad que tienen los ETF de replicar fielmente al índice que representan les impide gestionar la iliquidez que puede haber en momentos de crisis del mercado. Esto puede traducirse en un coste adicional derivado de la diferencia que se genera entre el precio medio de venta y de compra en el activo subyacente al que replica el ETF (Por ejemplo: Bonos grado de inversión estadounidenses). En la historia se han dado diversas situaciones que nos permiten ilustrar este efecto:

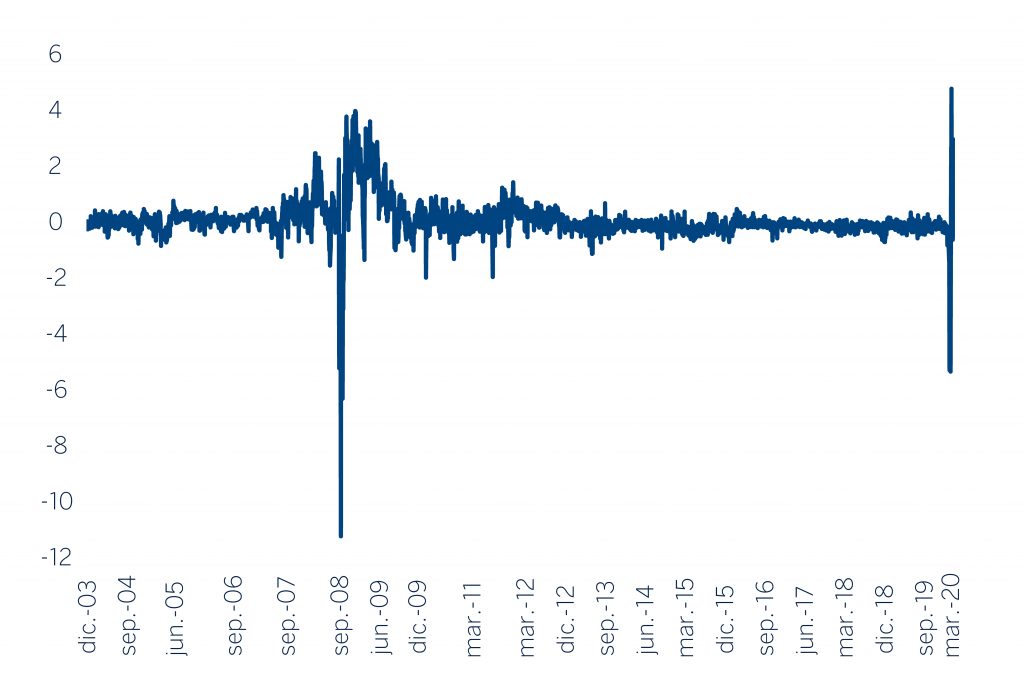

Gráfico 1 – Porcentaje de prima histórica entre el valor teórico del ETF LQD y su precio (Crisis 2008 / Crisis Covid-19)

Fuente: Bloomberg, elaboración propia

El gráfico 1 nos muestra como en situaciones complicadas de mercado como la crisis hipotecaria de 2008 o la crisis del Covid-19 en 2020, el ETF de referencia cotiza al descuento, es decir, el mayor número de vendedores que compradores ocasiona que el precio de venta este muy por debajo del valor teórico de los activos que componen el vehículo.

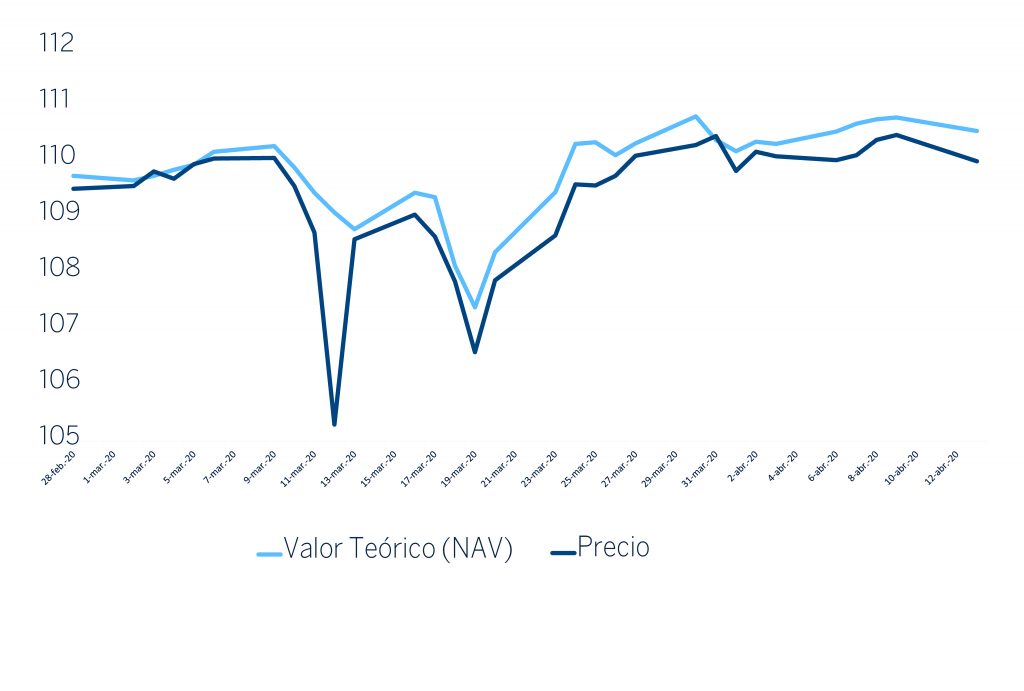

Gráfico 2 – Divergencia entre cotización en precio y valor teórico del ETF MBB (Titulizaciones USA – Crisis COVID-19)

Fuente: Bloomberg, elaboración propia

El efecto de cotización al descuento que hemos visto en el primer gráfico se acentúa en mercados menos líquidos como puede ser el de titulizaciones en Estados Unidos.

Por su parte, los fondos de gestión activa no tienen la necesidad de replicar al 100% a su índice de referencia, lo que les permite tener mayor flexibilidad en la gestión. Es decir, el equipo gestor del fondo tiene la potestad de evitar determinadas compañías, tipos de deuda o exposición a una determinada región, evitando así una penalización en el rendimiento del vehículo asociada al bajo nivel de liquidez que pueda haber en el mercado. A diferencia con los ETF, la rentabilidad final del fondo en un determinado periodo también vendrá determinada por la habilidad del equipo gestor para sobrepesar o infrapesar ciertos países, sectores o compañías dentro de su universo de inversión.

A modo de conclusión, no diríamos que un instrumento sea siempre preferible al otro, pero si es crítico analizar ambos vehículos desde todos los ángulos. No solo su diferencia en cuanto a coste teórico, sino que la liquidez del activo subyacente o la situación del mercado en términos de oferta y demanda, intervención de los bancos centrales o fase del ciclo económico en la que nos encontremos juegan un papel fundamental.