Bonos ligados a la inflación (TIPS) vs. bonos soberanos tradicionales

Diego Balsa Portfolio Manager

En este estudio se tratará de determinar las diferencias principales entre los bonos soberanos convencionales y los bonos ligados a la inflación (o TIPS), centrándonos para ello en el mercado estadounidense, si bien las conclusiones son extrapolables a otros mercados importantes como Alemania, el Reino Unido, etc.

Las principales conclusiones son las siguientes, en función de si se mantienen hasta su vencimiento o no:

Comprar el bono a vencimiento:

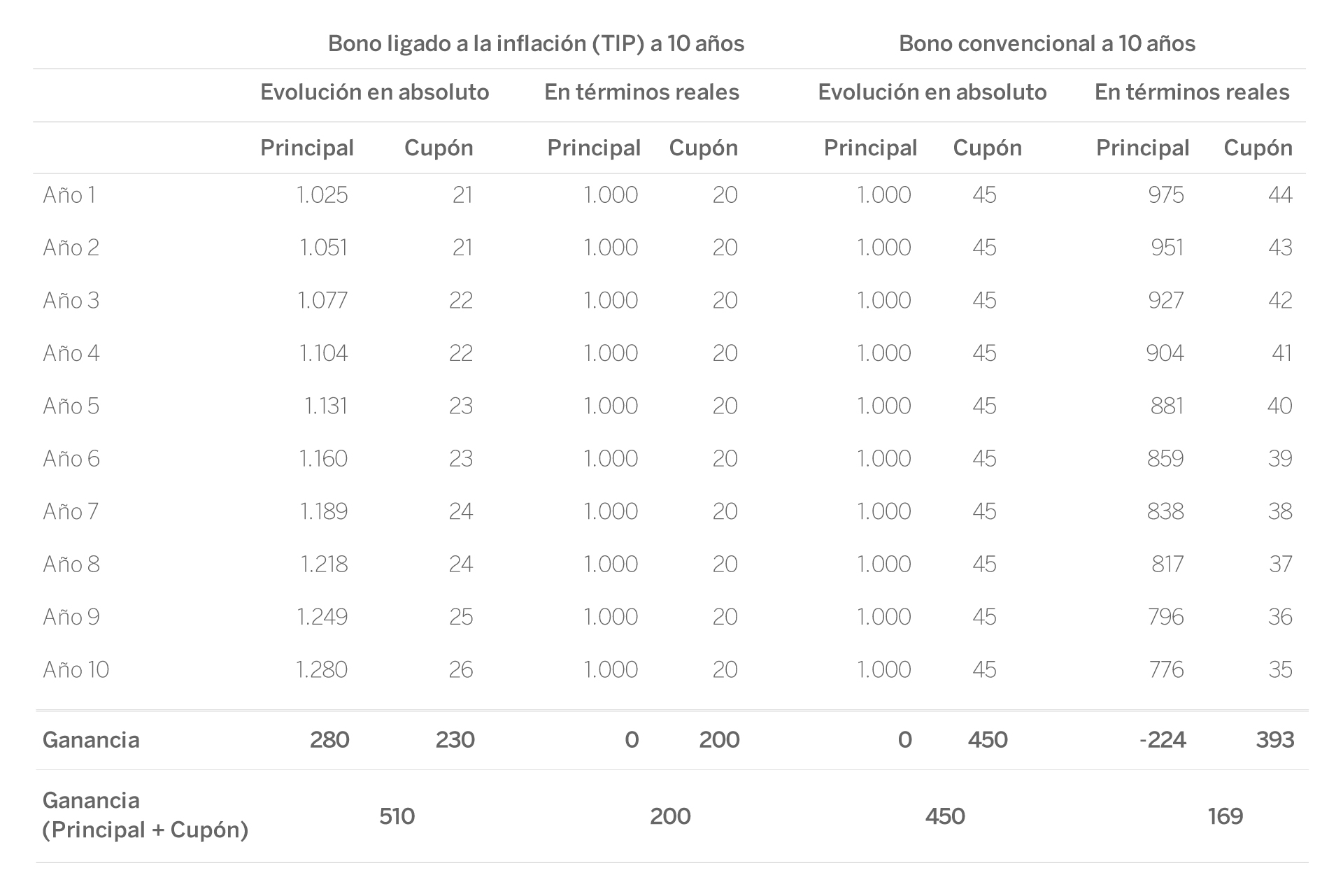

Por tanto en este caso, sería más atractiva la inversión en bonos ligados a la inflación. Sin embargo, si la inflación anual del periodo fuese del 1,5% en lugar del 2,5%, la ganancia del bono convencional sería mayor como se muestra a continuación.

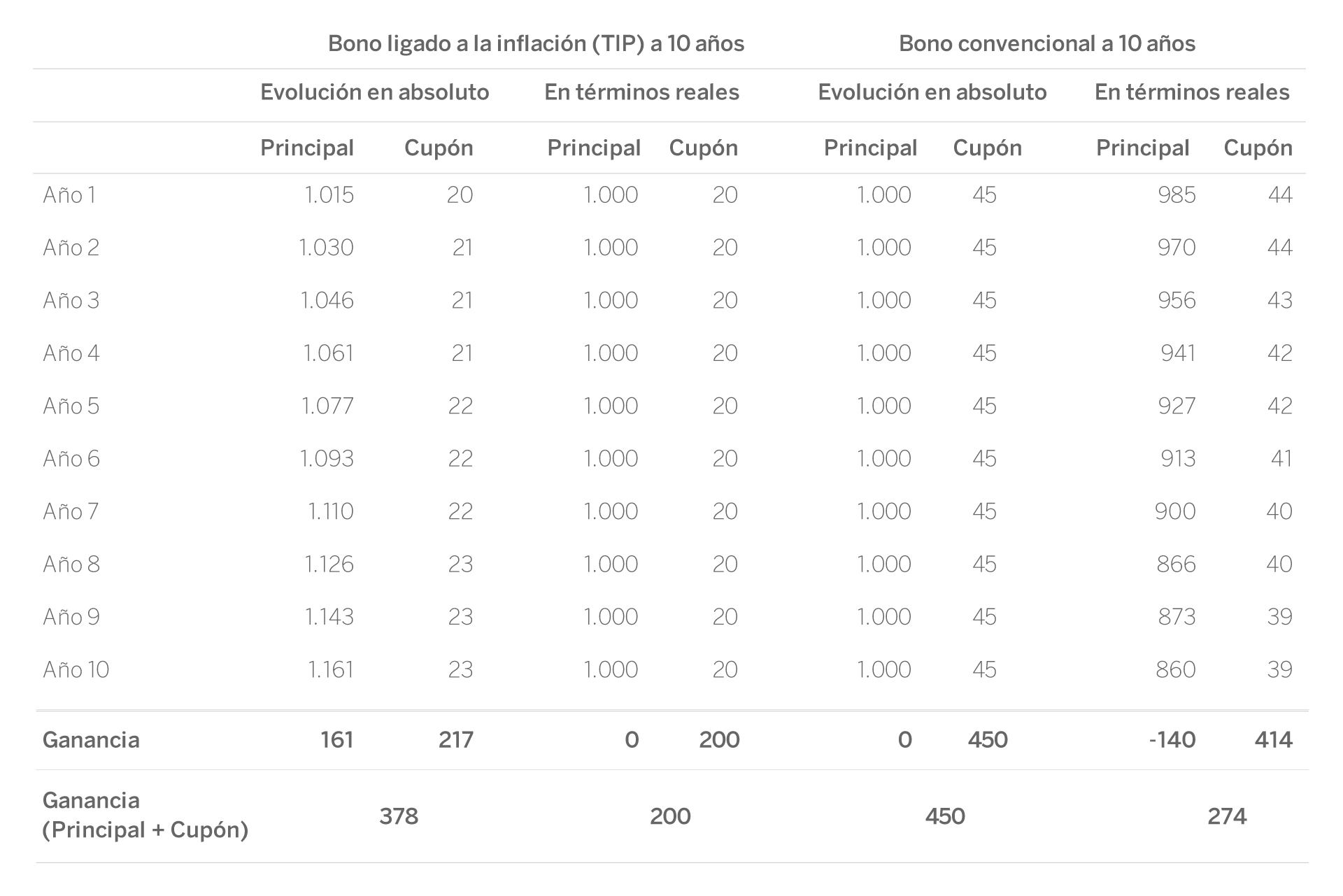

Por tanto en este caso, sería más atractiva la inversión en bonos ligados a la inflación. Sin embargo, si la inflación anual del periodo fuese del 1,5% en lugar del 2,5%, la ganancia del bono convencional sería mayor como se muestra a continuación.

En primer lugar es importante destacar que la rentabilidad a vencimiento de ambos activos es cierta y se conoce de antemano, y coincide con el cupón fijo que ofrecen, si bien en los bonos tradicionales conocemos el rendimiento anual que generarán en términos nominales o absolutos (4,5% en el ejemplo), y en los bonos ligados a la inflación sabemos la rentabilidad en términos reales que proporcionarán en el periodo (que coincide con el cupón fijo, 2% en el ejemplo), independientemente de la evolución de la inflación como se puede ver en la tabla resumen de los dos escenarios analizados. Solo hay una excepción: si hay un periodo deflacionista, la rentabilidad anual real del TIPS será el cupón fijo más la tasa de deflación media anual ya que el principal del TIPS a vencimiento siempre es igual o superior al de inicio.

En el primer caso la rentabilidad que ofrecen los bonos ligados a la inflación en todo el periodo (2% de cupón fijo + 2,5% correspondiente a la inflación) es igual a la del bono tradicional (4,5%); sin embargo la rentabilidad del primero es mayor dado que, como se puede apreciar en las tablas, el principal se va ajustando en función de la inflación y los cupones se calculan a su vez sobre el ajuste del principal (que cada vez es mayor permitiendo proteger no solo el principal del efecto de la inflación sino también el cupón, propiciando que su rendimiento sea constante y estable en términos reales), a diferencia del bono tradicional en cuyo caso el principal y los cupones se mantienen constantes. Así pues, si la rentabilidad que ofrecen a lo largo del periodo es la misma (en términos porcentuales) es más atractivo invertir en TIPS, siempre que la inflación sea positiva. En caso de que la inflación sea del 0% o que haya deflación, el rendimiento de ambos será igual (coincidente con el cupón fijo de ambos) ya que como comentábamos anteriormente, el principal del bono a vencimiento solo se ajusta al alza (siempre es igual o superior al original).

Por el contrario, como se muestra en la segunda tabla, si la inflación es menor que la que espera el inversor (en este ejemplo 1,5% frente al 2,5% esperado), sería más atractivo invertir en bonos convencionales, ya que los ajustes del principal y los cupones en función de la inflación del TIPS no compensan su menor rendimiento anual.

En resumen, a la hora de determinar el atractivo a vencimiento de un bono tradicional frente a un TIP, hay que tener en cuenta el cupón fijo que ofrecen ambos y a los segundos sumarles la inflación anual que esperamos en el periodo. Si el resultado es que el TIPS ofrece una tasa igual o superior, este resulta más atractivo y si es menor es preferible el bono tradicional. Obviamente la dificultad y el riesgo a la hora de valorar la inversión en términos relativos se centra en la estimación de la inflación que habrá en el futuro.

También es importante determinar si lo que queremos es contar con la certeza de obtener una rentabilidad en términos nominales (comprar bonos tradicionales) o preferimos garantizar una rentabilidad en términos reales, para lo cual resulta idóneo comprar TIPS a vencimiento, ya que es el único activo que a un plazo concreto nos protege con certeza contra la inflación, garantizando una rentabilidad real concreta.

2) Análisis para un inversor con sensibilidad a las oscilaciones del precio del bono

Anteriormente hemos realizado un análisis enfocado a un inversor que comprase un bono en el momento de la emisión y lo mantuviese hasta vencimiento. Para aquel inversor que sí tenga sensibilidad a los movimientos del precio porque quiera vender el bono antes de la fecha de su vencimiento o porque se compre un fondo de inversión o un ETF que invierta en el activo, trataremos de analizar brevemente qué factores pueden influir en la cotización de un bono ligado a la inflación y cuáles son sus diferencias con un bono tradicional.

A continuación se muestra un gráfico con la evolución del precio de un ETF de bonos soberanos ligados a la inflación, frente a los movimientos del tipo de interés real del bono soberano a 10 años (la rentabilidad que ofrece el bono soberano a 10 años menos las expectativas de inflación a ese plazo) que se muestra en escala invertida.

En primer lugar es importante destacar que la rentabilidad a vencimiento de ambos activos es cierta y se conoce de antemano, y coincide con el cupón fijo que ofrecen, si bien en los bonos tradicionales conocemos el rendimiento anual que generarán en términos nominales o absolutos (4,5% en el ejemplo), y en los bonos ligados a la inflación sabemos la rentabilidad en términos reales que proporcionarán en el periodo (que coincide con el cupón fijo, 2% en el ejemplo), independientemente de la evolución de la inflación como se puede ver en la tabla resumen de los dos escenarios analizados. Solo hay una excepción: si hay un periodo deflacionista, la rentabilidad anual real del TIPS será el cupón fijo más la tasa de deflación media anual ya que el principal del TIPS a vencimiento siempre es igual o superior al de inicio.

En el primer caso la rentabilidad que ofrecen los bonos ligados a la inflación en todo el periodo (2% de cupón fijo + 2,5% correspondiente a la inflación) es igual a la del bono tradicional (4,5%); sin embargo la rentabilidad del primero es mayor dado que, como se puede apreciar en las tablas, el principal se va ajustando en función de la inflación y los cupones se calculan a su vez sobre el ajuste del principal (que cada vez es mayor permitiendo proteger no solo el principal del efecto de la inflación sino también el cupón, propiciando que su rendimiento sea constante y estable en términos reales), a diferencia del bono tradicional en cuyo caso el principal y los cupones se mantienen constantes. Así pues, si la rentabilidad que ofrecen a lo largo del periodo es la misma (en términos porcentuales) es más atractivo invertir en TIPS, siempre que la inflación sea positiva. En caso de que la inflación sea del 0% o que haya deflación, el rendimiento de ambos será igual (coincidente con el cupón fijo de ambos) ya que como comentábamos anteriormente, el principal del bono a vencimiento solo se ajusta al alza (siempre es igual o superior al original).

Por el contrario, como se muestra en la segunda tabla, si la inflación es menor que la que espera el inversor (en este ejemplo 1,5% frente al 2,5% esperado), sería más atractivo invertir en bonos convencionales, ya que los ajustes del principal y los cupones en función de la inflación del TIPS no compensan su menor rendimiento anual.

En resumen, a la hora de determinar el atractivo a vencimiento de un bono tradicional frente a un TIP, hay que tener en cuenta el cupón fijo que ofrecen ambos y a los segundos sumarles la inflación anual que esperamos en el periodo. Si el resultado es que el TIPS ofrece una tasa igual o superior, este resulta más atractivo y si es menor es preferible el bono tradicional. Obviamente la dificultad y el riesgo a la hora de valorar la inversión en términos relativos se centra en la estimación de la inflación que habrá en el futuro.

También es importante determinar si lo que queremos es contar con la certeza de obtener una rentabilidad en términos nominales (comprar bonos tradicionales) o preferimos garantizar una rentabilidad en términos reales, para lo cual resulta idóneo comprar TIPS a vencimiento, ya que es el único activo que a un plazo concreto nos protege con certeza contra la inflación, garantizando una rentabilidad real concreta.

2) Análisis para un inversor con sensibilidad a las oscilaciones del precio del bono

Anteriormente hemos realizado un análisis enfocado a un inversor que comprase un bono en el momento de la emisión y lo mantuviese hasta vencimiento. Para aquel inversor que sí tenga sensibilidad a los movimientos del precio porque quiera vender el bono antes de la fecha de su vencimiento o porque se compre un fondo de inversión o un ETF que invierta en el activo, trataremos de analizar brevemente qué factores pueden influir en la cotización de un bono ligado a la inflación y cuáles son sus diferencias con un bono tradicional.

A continuación se muestra un gráfico con la evolución del precio de un ETF de bonos soberanos ligados a la inflación, frente a los movimientos del tipo de interés real del bono soberano a 10 años (la rentabilidad que ofrece el bono soberano a 10 años menos las expectativas de inflación a ese plazo) que se muestra en escala invertida.

Como se puede observar, el movimiento del precio del ETF (extrapolable a un bono que se negocie en el mercado secundario o a un fondo de inversión), se mueve en función de las variaciones del tipo de interés real, a diferencia del bono tradicional que lo hace en función del movimiento del tipo nominal. Cuando baja el tipo de interés real, los bonos ligados a inflación se aprecian y viceversa.

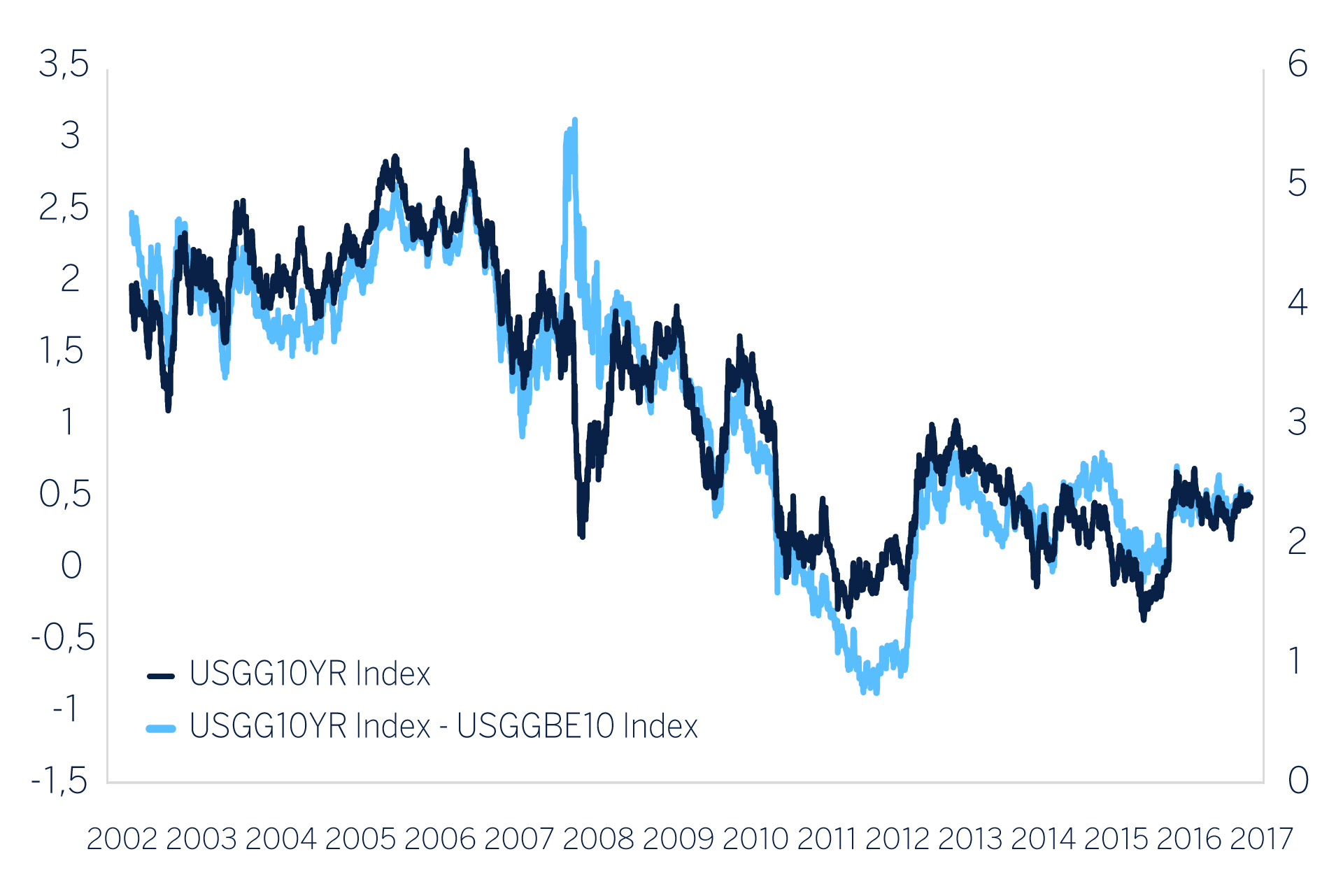

Una vez determinada la relación del TIPS con los tipos reales, en el siguiente gráfico se compara la evolución de estos con los tipos nominales.

Como se puede observar, el movimiento del precio del ETF (extrapolable a un bono que se negocie en el mercado secundario o a un fondo de inversión), se mueve en función de las variaciones del tipo de interés real, a diferencia del bono tradicional que lo hace en función del movimiento del tipo nominal. Cuando baja el tipo de interés real, los bonos ligados a inflación se aprecian y viceversa.

Una vez determinada la relación del TIPS con los tipos reales, en el siguiente gráfico se compara la evolución de estos con los tipos nominales.

Como se puede apreciar en el gráfico, el comportamiento del tipo nominal y del tipo real es muy similar en el largo plazo: cuando baja el tipo nominal baja el real y viceversa, salvo cuando se descuenta deflación como en el 2008, circunstancia en la que el tipo real siempre sube mientras que los tipos nominales tienden a bajar. Por tanto, la dirección del precio de un bono y un TIPS será a largo plazo muy similar: caerán cuando suban los tipos y viceversa, salvo que se descuente un escenario deflacionista, en el que caería el precio de los TIPS y subiría el de los bonos tradicionales.

También cabe señalar que a pesar de que los tipos reales y los tipos nominales se mueven en la misma dirección, la magnitud de sus movimientos respectivos es distinta, ya que normalmente las subidas o bajadas son más pronunciadas en los tipos nominales, como consecuencia de que las variaciones de los tipos reales se ven minoradas por la correlación positiva que normalmente mantienen sus dos componentes (tipo nominal - expectativas de inflación); cuando los tipos suben, normalmente es porque suben las expectativas de inflación. Así pues, si esperamos un entorno de subidas de los tipos, aunque el precio de los dos activos caerá, normalmente es preferible invertir en TIPS y, por el contrario, para beneficiarse en mayor medida de una bajada de los mismos suelen ser mejor opción los bonos tradicionales desde un punto de vista de variación de precio, ya que también hay que tener en cuenta el cupón de ambos.

Adicionalmente, es importante destacar que a diferencia de cuando compra un TIPS a vencimiento, el inversor no se asegura la protección de su capital contra aumentos de la inflación si lo va a vender antes o si invierte en un ETF o un fondo, sino que puede ser todo lo contrario ya que tiene sensibilidad al movimiento del precio de los TIPS, que normalmente caerá en periodos de subidas de tipos, en periodos de repunte de la inflación.

Como se puede apreciar en el gráfico, el comportamiento del tipo nominal y del tipo real es muy similar en el largo plazo: cuando baja el tipo nominal baja el real y viceversa, salvo cuando se descuenta deflación como en el 2008, circunstancia en la que el tipo real siempre sube mientras que los tipos nominales tienden a bajar. Por tanto, la dirección del precio de un bono y un TIPS será a largo plazo muy similar: caerán cuando suban los tipos y viceversa, salvo que se descuente un escenario deflacionista, en el que caería el precio de los TIPS y subiría el de los bonos tradicionales.

También cabe señalar que a pesar de que los tipos reales y los tipos nominales se mueven en la misma dirección, la magnitud de sus movimientos respectivos es distinta, ya que normalmente las subidas o bajadas son más pronunciadas en los tipos nominales, como consecuencia de que las variaciones de los tipos reales se ven minoradas por la correlación positiva que normalmente mantienen sus dos componentes (tipo nominal - expectativas de inflación); cuando los tipos suben, normalmente es porque suben las expectativas de inflación. Así pues, si esperamos un entorno de subidas de los tipos, aunque el precio de los dos activos caerá, normalmente es preferible invertir en TIPS y, por el contrario, para beneficiarse en mayor medida de una bajada de los mismos suelen ser mejor opción los bonos tradicionales desde un punto de vista de variación de precio, ya que también hay que tener en cuenta el cupón de ambos.

Adicionalmente, es importante destacar que a diferencia de cuando compra un TIPS a vencimiento, el inversor no se asegura la protección de su capital contra aumentos de la inflación si lo va a vender antes o si invierte en un ETF o un fondo, sino que puede ser todo lo contrario ya que tiene sensibilidad al movimiento del precio de los TIPS, que normalmente caerá en periodos de subidas de tipos, en periodos de repunte de la inflación.

- Comprar un bono ligado a la inflación garantiza una rentabilidad cierta en términos reales (una vez descontada la inflación) durante un periodo concreto, siempre que se mantenga hasta su vencimiento. Es por tanto una buena alternativa para proteger el patrimonio contra un aumento de la inflación.

- Para valorar su atractivo frente a un bono tradicional hay que sumar el cupón fijo que ofrece más la estimación de inflación media anual que preveamos que vaya a producirse hasta el vencimiento del bono. Si el tipo resultante es igual o mayor que el que ofrece el bono convencional, la inversión en el TIPS será más interesante y viceversa.

- A diferencia de cuando compra un TIPS a vencimiento, el inversor NO se asegura la protección de su capital contra subidas de la inflación si lo va a vender antes o si invierte en el activo a través de un ETF o un fondo de inversión. Es más, el inversor se puede ver incluso penalizado por un incremento de la inflación ya que la cotización de los TIPS depende de la evolución de los tipos reales (que casi siempre se mueven en la misma dirección que los tipos nominales aunque con una volatilidad menor).

- Así pues, lo más habitual si aumenta la inflación es que los tipos nominales y reales suban, penalizando la cotización tanto de los bonos soberanos convencionales como de los bonos ligados a la inflación (si bien estos últimos suelen caer menos porque el aumento de la inflación aminora el impacto en el precio de la subida de los tipos nominales).

Por tanto en este caso, sería más atractiva la inversión en bonos ligados a la inflación. Sin embargo, si la inflación anual del periodo fuese del 1,5% en lugar del 2,5%, la ganancia del bono convencional sería mayor como se muestra a continuación.

En primer lugar es importante destacar que la rentabilidad a vencimiento de ambos activos es cierta y se conoce de antemano, y coincide con el cupón fijo que ofrecen, si bien en los bonos tradicionales conocemos el rendimiento anual que generarán en términos nominales o absolutos (4,5% en el ejemplo), y en los bonos ligados a la inflación sabemos la rentabilidad en términos reales que proporcionarán en el periodo (que coincide con el cupón fijo, 2% en el ejemplo), independientemente de la evolución de la inflación como se puede ver en la tabla resumen de los dos escenarios analizados. Solo hay una excepción: si hay un periodo deflacionista, la rentabilidad anual real del TIPS será el cupón fijo más la tasa de deflación media anual ya que el principal del TIPS a vencimiento siempre es igual o superior al de inicio.

En el primer caso la rentabilidad que ofrecen los bonos ligados a la inflación en todo el periodo (2% de cupón fijo + 2,5% correspondiente a la inflación) es igual a la del bono tradicional (4,5%); sin embargo la rentabilidad del primero es mayor dado que, como se puede apreciar en las tablas, el principal se va ajustando en función de la inflación y los cupones se calculan a su vez sobre el ajuste del principal (que cada vez es mayor permitiendo proteger no solo el principal del efecto de la inflación sino también el cupón, propiciando que su rendimiento sea constante y estable en términos reales), a diferencia del bono tradicional en cuyo caso el principal y los cupones se mantienen constantes. Así pues, si la rentabilidad que ofrecen a lo largo del periodo es la misma (en términos porcentuales) es más atractivo invertir en TIPS, siempre que la inflación sea positiva. En caso de que la inflación sea del 0% o que haya deflación, el rendimiento de ambos será igual (coincidente con el cupón fijo de ambos) ya que como comentábamos anteriormente, el principal del bono a vencimiento solo se ajusta al alza (siempre es igual o superior al original).

Por el contrario, como se muestra en la segunda tabla, si la inflación es menor que la que espera el inversor (en este ejemplo 1,5% frente al 2,5% esperado), sería más atractivo invertir en bonos convencionales, ya que los ajustes del principal y los cupones en función de la inflación del TIPS no compensan su menor rendimiento anual.

En resumen, a la hora de determinar el atractivo a vencimiento de un bono tradicional frente a un TIP, hay que tener en cuenta el cupón fijo que ofrecen ambos y a los segundos sumarles la inflación anual que esperamos en el periodo. Si el resultado es que el TIPS ofrece una tasa igual o superior, este resulta más atractivo y si es menor es preferible el bono tradicional. Obviamente la dificultad y el riesgo a la hora de valorar la inversión en términos relativos se centra en la estimación de la inflación que habrá en el futuro.

También es importante determinar si lo que queremos es contar con la certeza de obtener una rentabilidad en términos nominales (comprar bonos tradicionales) o preferimos garantizar una rentabilidad en términos reales, para lo cual resulta idóneo comprar TIPS a vencimiento, ya que es el único activo que a un plazo concreto nos protege con certeza contra la inflación, garantizando una rentabilidad real concreta.

2) Análisis para un inversor con sensibilidad a las oscilaciones del precio del bono

Anteriormente hemos realizado un análisis enfocado a un inversor que comprase un bono en el momento de la emisión y lo mantuviese hasta vencimiento. Para aquel inversor que sí tenga sensibilidad a los movimientos del precio porque quiera vender el bono antes de la fecha de su vencimiento o porque se compre un fondo de inversión o un ETF que invierta en el activo, trataremos de analizar brevemente qué factores pueden influir en la cotización de un bono ligado a la inflación y cuáles son sus diferencias con un bono tradicional.

A continuación se muestra un gráfico con la evolución del precio de un ETF de bonos soberanos ligados a la inflación, frente a los movimientos del tipo de interés real del bono soberano a 10 años (la rentabilidad que ofrece el bono soberano a 10 años menos las expectativas de inflación a ese plazo) que se muestra en escala invertida.

Como se puede observar, el movimiento del precio del ETF (extrapolable a un bono que se negocie en el mercado secundario o a un fondo de inversión), se mueve en función de las variaciones del tipo de interés real, a diferencia del bono tradicional que lo hace en función del movimiento del tipo nominal. Cuando baja el tipo de interés real, los bonos ligados a inflación se aprecian y viceversa.

Una vez determinada la relación del TIPS con los tipos reales, en el siguiente gráfico se compara la evolución de estos con los tipos nominales.

Como se puede apreciar en el gráfico, el comportamiento del tipo nominal y del tipo real es muy similar en el largo plazo: cuando baja el tipo nominal baja el real y viceversa, salvo cuando se descuenta deflación como en el 2008, circunstancia en la que el tipo real siempre sube mientras que los tipos nominales tienden a bajar. Por tanto, la dirección del precio de un bono y un TIPS será a largo plazo muy similar: caerán cuando suban los tipos y viceversa, salvo que se descuente un escenario deflacionista, en el que caería el precio de los TIPS y subiría el de los bonos tradicionales.

También cabe señalar que a pesar de que los tipos reales y los tipos nominales se mueven en la misma dirección, la magnitud de sus movimientos respectivos es distinta, ya que normalmente las subidas o bajadas son más pronunciadas en los tipos nominales, como consecuencia de que las variaciones de los tipos reales se ven minoradas por la correlación positiva que normalmente mantienen sus dos componentes (tipo nominal - expectativas de inflación); cuando los tipos suben, normalmente es porque suben las expectativas de inflación. Así pues, si esperamos un entorno de subidas de los tipos, aunque el precio de los dos activos caerá, normalmente es preferible invertir en TIPS y, por el contrario, para beneficiarse en mayor medida de una bajada de los mismos suelen ser mejor opción los bonos tradicionales desde un punto de vista de variación de precio, ya que también hay que tener en cuenta el cupón de ambos.

Adicionalmente, es importante destacar que a diferencia de cuando compra un TIPS a vencimiento, el inversor no se asegura la protección de su capital contra aumentos de la inflación si lo va a vender antes o si invierte en un ETF o un fondo, sino que puede ser todo lo contrario ya que tiene sensibilidad al movimiento del precio de los TIPS, que normalmente caerá en periodos de subidas de tipos, en periodos de repunte de la inflación.